公務員

公務員公務員でもできる副業はありますか?

法律で副業が制限されている公務員でも、実施可能なお金の稼ぎ方があります。

- 「自営に該当しない規模」の不動産投資

- 「労働の対価」に該当しないこと

- 「無報酬」で行うこと

- 「単発」で行うこと

- 「許可を得て」副業すること

「なぜ上記5つの方法が問題ないのか」は、法律制限の内容を理解する必要があります。

この記事では、

- 公務員の副業制限の範囲

- 公務員でもできること・理由

- 公務員にオススメの副業

について解説します。

公務員の給料制度は、今後も民間準拠×年功序列であることは変わらないでしょう。

消防士や警察官などは、殉職する恐怖感・残される家族の幸せを願う想いもあるはずです。

公務員の皆さんも副業してより良い人生をお送りください。

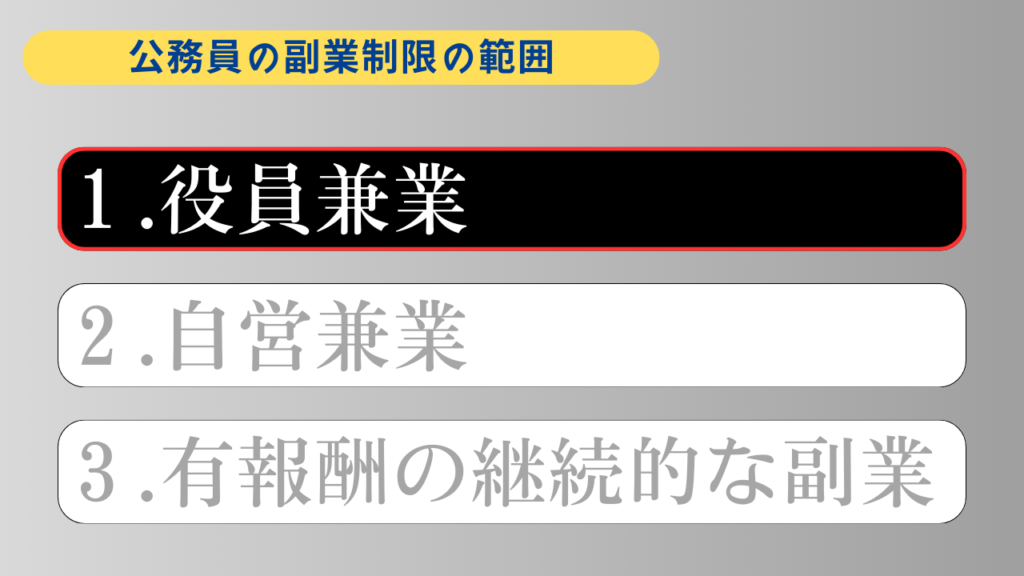

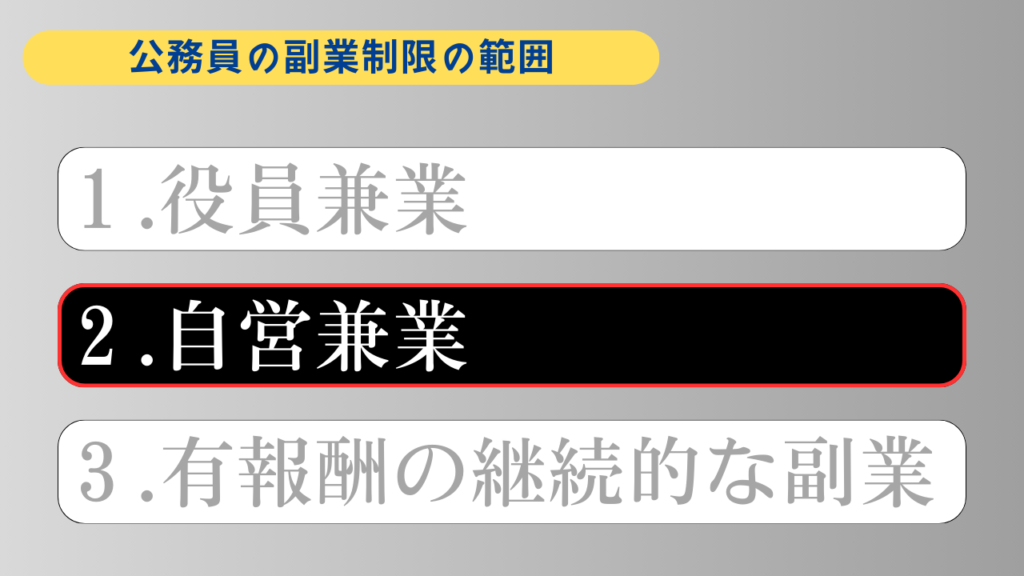

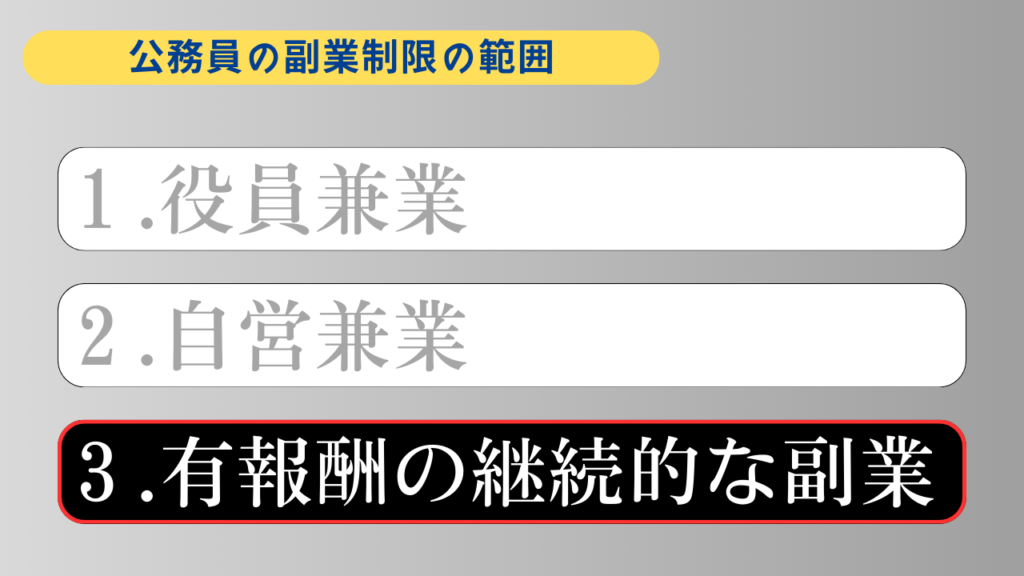

公務員の副業制限の範囲

法律により副業が制限されている公務員ですが、全ての副業が禁止されているわけではありません。

法律で制限された範囲は3つです。

- 企業の役員になること

- 自ら企業を営むこと

- 有報酬で継続的に副業すること

3つの制限範囲について、より詳しく解説します。

役員兼業

公務員は「営利企業の役員になること」が制限されています。

この役員兼業の注意点は、以下3点です。

- 報酬の有無を問わない

- 単なる名義貸しでも禁止

- 役員とは取締役、監査役、理事等を含む

(国家公務員の兼業について(概要))

この役員兼業の背景は、公務員と利害関係者との癒着・収賄を未然に防ぐ必要があるからです。

公務員が営利企業の経営に携わること自体が疑念を抱かれてる行為であって、公正な業務・公務の信用の確保が重要な公務員には相容れない行為となります。

自営兼業

公務員は「自ら企業を営むこと」が制限されています。

この自営兼業の注意点は、以下3点です。

- 報酬の有無を問わない

- 他人名義であっても実質的に本人が営む場合は「自営」に該当しNG

- 一定の規模以上の【不動産投資・太陽光電気の販売・農業等】は「自営」に該当しNG

(国家公務員の兼業について(概要))

自営兼業の禁止の背景も、利害関係者との癒着・収賄を未然に防止する必要性からです。

なお、自営の基準は後述します。

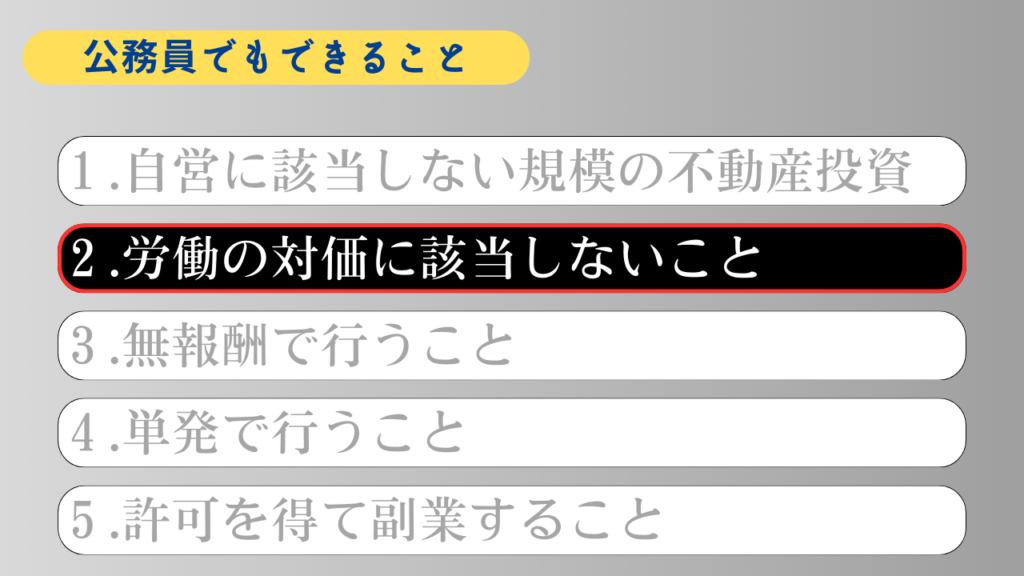

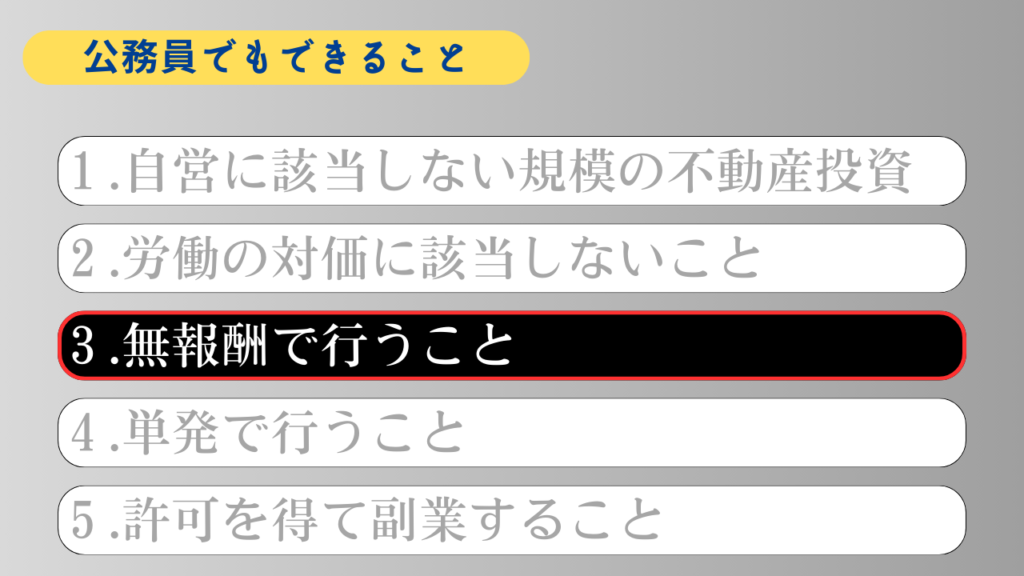

有報酬の継続的な副業

公務員は「有報酬の継続的な副業」が制限されています。

この副業制限の定義は以下の2つの要素が揃った場合を指します。

- 「労働の対価」として「報酬」を得ること

- 「継続的」に従事すること

この2点の両方を満たさない副業はOKとされています。

(国家公務員の兼業について(概要))

「労働の対価として報酬を得る」

「労働の対価として報酬を得る」に該当しなければ、副業とはなりません。

- 「無報酬」で行う業務はOK

- 交通費支給や謝礼はOK

例えば、我が子のスポーツチームのコーチを担うことになっても

- 「無報酬・交通費支給」はOK

- 「報酬をもらう」とNG

「継続的に従事する」

「労働の対価として報酬を得た」としても、「単発的」に行う業務はOKとされています。

例えば、我が子のスポーツチームの試合の審判で報酬をもらったとしても、

- 「単発で行う場合」はOK

- 「継続的に行う場合」はNG

ここまで「公務員の副業禁止の範囲」を説明しました。

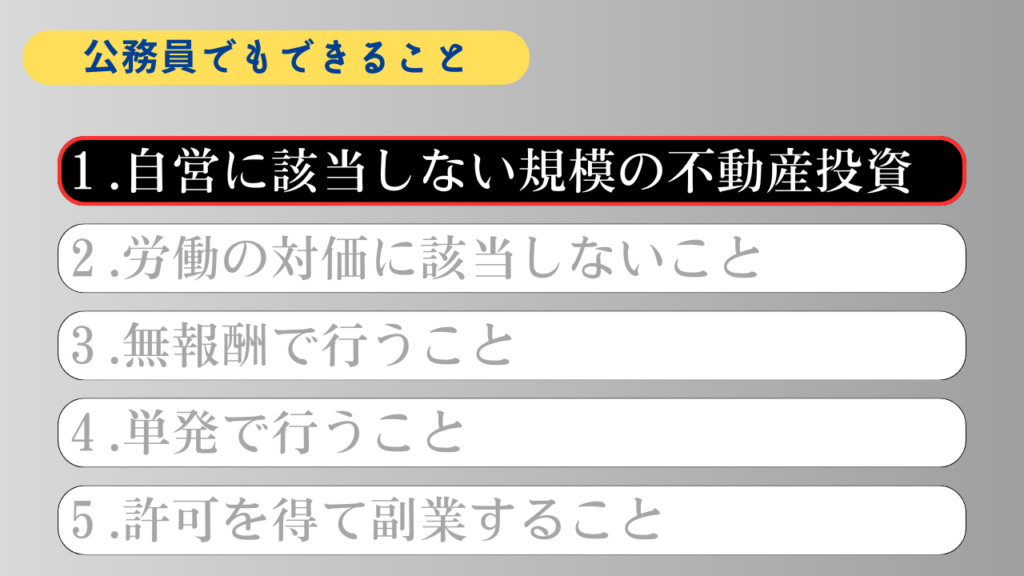

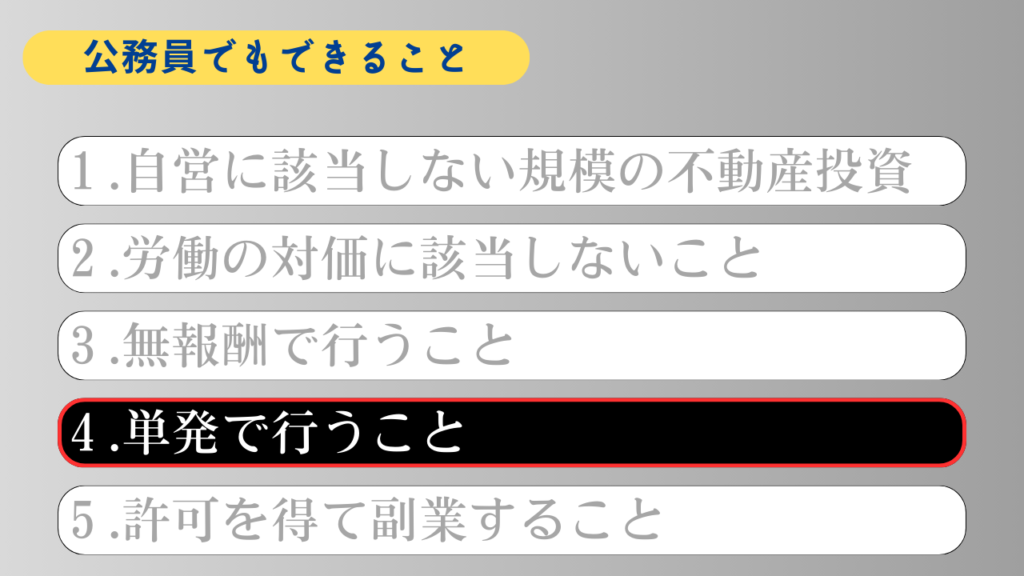

ここからは、副業禁止に該当しないこととして「公務員でもできること」を5つの観点から解説します。

公務員でもできること

前述のとおり、公務員の副業制限は3つです。

- 企業の役員になること

- 自ら企業を営むこと

- 有報酬で継続的に副業すること

上記3つに該当しなければ公務員でも行うことができます

それでは、公務員でもできる範囲はどのようなことがあるでしょうか。

5つの方法を紹介します。

- 「自営に該当しない規模」の不動産投資

- 「労働の対価」に該当しないこと

- 「無報酬」で行うこと

- 「単発」で行うこと

- 「許可を得て」副業すること

自営に該当しない規模の不動産投資

一定規模の基準は以下のとおりです。

不動産・駐車場の賃貸

以下の規模のいずれか一つでも当てはまると自営に該当してNGです。

(許可を得ればOK)

- 独立家屋:5棟以上

- アパート:10 室以上

- 土地:10 件以上

- 駐車台数:10 台以上

- 機械設備を設けた駐車場

- 賃貸収入が年 500 万円以上等

太陽光電気の販売

以下の規模を超えると自営に該当してNGです(許可を得ればOK)

- 発電設備の出力が 10kw以上

(240W太陽光パネル 約51㎡分)

農業、牧畜、酪農、果樹栽培等

以下の基準に当てはまると自営に該当してNGです(許可を得ればOK)

- 大規模に経営され客観的に営利を主目的とすると判断される場合

なお、許可を得れば一定規模を超えて行うことも可能です。

「労働の対価」に該当しない方法

「労働の対価」に該当しない方法のお金稼ぎの例は以下のとおりです。

- 資産運用

- 株式投資

- 投資信託

- FX

- 仮想通貨 など

- 治験

- 不用品の売買

- ポイント稼ぎ

- アンケートやモニターは NG

それぞれ補足情報を記載していますので、気になる副業があればご確認ください。

資産運用

資産運用は「労働」ではないため、副業扱いとはなりません

株式投資・投資信託・FX・仮想通貨の運用は、金額の上限なく行うことができます。

治験

治験はボランティア扱いであって、得られるお金は謝礼や協力金という位置づけですので、労働の対価で得られる報酬には該当しません。

しかし課税対象にはなるため確定申告が必要となることには注意しましょう。

不用品の売買

不用品の売買は「労働」ではないため、副業扱いとはなりません。

そもそも不用品の売買で得られる収入は、税制上においても儲けとみなされず非課税扱いとなります。

(国税庁:譲渡所得の対象となる資産と課税方法)

不用品の売買は、不要となったモノの処分方法の一つであって、購入金額よりも安価で売却すると想定されているため「儲け」とみなされないんですね。

そのため、古着や家具・家電などの生活用品をメルカリなどで販売したとしても副業扱いにはなりませんし、得られた収入は確定申告も不要です。

反対に、利益を得ることを目的として仕入れて販売する「転売」や「せどり」は副業扱いとなります。

ポイント稼ぎ

ポイント稼ぎは注意事項があります。

ポイントサイトで得られるポイントはお金ではありませんが、税制上は課税対象となります。すなわち、得られるポイントは「報酬」とみなされます。

副業扱いになるかどうかの判断基準は「労働の対価」に該当するか否かです。

例えば、

- 旅行の申込やクレジットカードの発行で得られるポイントは、単なるサービスの利用申込であって「労働の対価」として得た報酬ではないため、副業扱いとはなりません。

- 一方で、アンケート回答やモニターをすることで得られるポイントは「労働の対価として報酬を得る」ことに該当するため、副業扱いとなります。

なお、買い物などで付与された企業ポイント(楽天ポイントやpaypayポイントなど)は、当該買い物で値引きがされたものとみなされ課税対象となりませんし、副業扱いにもなりません。

(国税庁:No.1907 個人が企業発行ポイントを取得又は使用した場合の取扱い)

「無報酬」で行うこと

「無報酬」で行う業務の例は以下のとおりです。

- 家業の手伝い

- 収益化しない業務

- ブログ

- Youtube

- SNS運用 など

家業の手伝い

家業の手伝いを「無報酬」で行う場合は副業扱いにはなりません。

報酬が発生すると副業扱いとなりNGです。

例えば、実家の飲食店の手伝いを報酬を得て行うのはNGですが、無報酬で手伝う場合はOKです。

裏を返せば「無報酬での家業の手伝い」であれば、ほとんどOK(役員兼業・自営兼業に該当しなければ)ということでもあります。

- なお、無報酬であっても役員兼業や自営兼業(実質的に本人が営むもの判断される場合を含む)はNGのため注意してください。

収益化しない業務

収益化さえしなければ、ブログ・YouTube・SNSをしても副業扱いにはなりません。

育児の記事や動画を、ブログやYouTube、Instagramなどに投稿するだけでは副業とは言われないですよね。

特にブログやYoutubeは、上手くいけば月収100万円超のストック型収入を目指せる副業です。

もし副業を始める目的が「退職・独立」の場合は、収益化しないでブログやYoutubeを始めてみて、アクセスを集められて上手くいきそうかどうか試してみるのも良いでしょう。

- ブログ:月3万PVで月収10万円程度

- YouTube:一回再生で0.1円程度

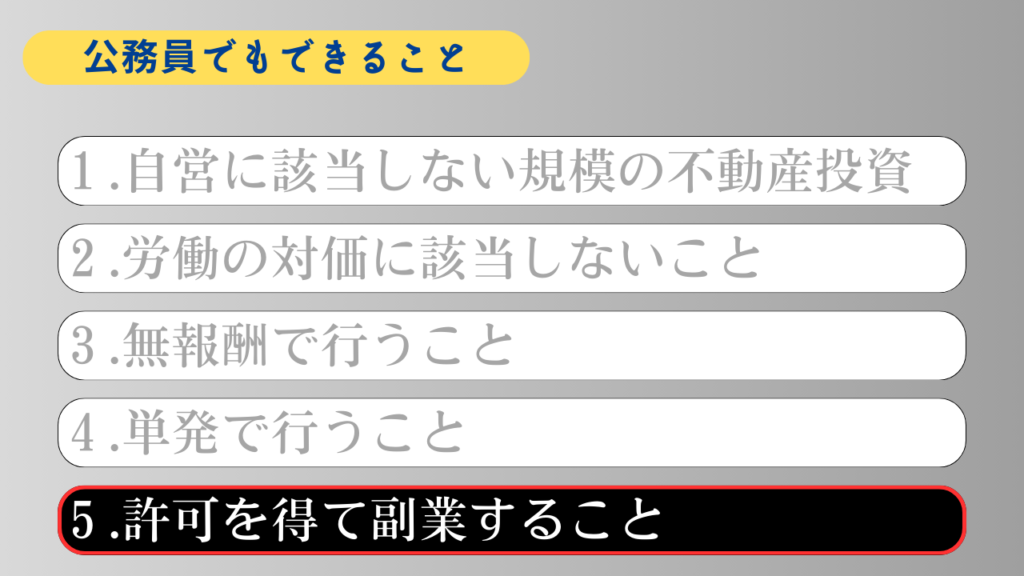

「単発」で行うこと

有報酬であっても「継続的・定期的」に該当しなければ、副業扱いにはなりません。

ただし、単発ではお金稼ぎの手段としては有効とは言えません。

仮に有報酬で何かを依頼された場合は、単発であればあまり気にせず引き受けても大丈夫です。

人事院規則:他の事業又は事務への関与制限(国家公務員法第104条)

「許可を得て」副業をすること

副業許可は国の基準を参考に以下の観点で確認しているところが多いようです。

- 勤務成績が良好であること

- 営利目的の活動ではないこと

- 公務で利害関係がないこと

- 公務の信用を傷つけないこと

- 勤務時間に行わないこと

- 社会的に許容される範囲内の報酬であること

また、国が公表した基準に従えば、以下のいずれかに該当する副業は認められません。

- 兼業のため勤務時間をさくことにより、職務の遂行に支障が生ずると認められるとき

- 兼業による心身の著しい疲労のため、職務遂行上その能率に悪影響を与えると認められるとき

- 兼業しようとする職員が在職する国の機関と兼業先との間に、利害関係(免許、認可、許可、検査、税の賦課、補助金の交付、工事の請負、物品の購入等の特殊な関係)があるとき

- 兼業する事業の経営上の責任者となるとき

- 兼業することが、国家公務員としての信用を傷つけ、または官職全体の不名誉となるおそれがあると認められるとき

多くの自治体でも副業が解禁されていますが、まだお金稼ぎを目的とした副業は理解されづらい傾向にあるようです。

奨励されているのは、人手不足の農家の手伝いや商店街の活性化など、地方の働き手不足の解消や地域活性化を目的とした事業などの非営利の活動が多いです。

このような過剰な規制が、無許可でバレないように副業をする人を生み出してしまうのでしょうね

公務員の特性上、副業解禁されたとしても許可制が廃止されることは無いと思います!

ここまで「公務員でもできること」として5つの方法を紹介しました。

- 「自営に該当しない規模」の不動産投資

- 「労働の対価」に該当しないこと

- 「無報酬」で行うこと

- 「単発」で行うこと

- 「許可を得て」副業すること

ここからは公務員にオススメの副業を紹介します。

公務員にオススメの副業

公務員にオススメの副業を3つ紹介します。

オススメの基準として以下の5つの観点から選びました。

- ストック型の高収入を見込める

- 副業制限に抵触しない

- バレずにできる

- 公務に影響を及ぼさない

- 誰でもできる

不動産投資

一定規模の範囲内の不動産投資は、許可なく行うことができます。

不動産投資

- 収益 ○

-

将来のストック型×高収入

- 費用 ×

-

ローン借入・頭金も必要

- 技術 ○

-

物件選びがキモ

- 安全 △

-

悪徳業者、詐欺被害に注意

- 制約 △

-

ある程度の収入と資産が必要

物件購入のローンは家賃収入で相殺できる!ローン返済後は家賃収入だけが残り売却益も期待!

需要が続く地震に強い物件を選ぶことで投資リスクを減らすことがポイント!

不動産投資を始めるなら、プロに相談することをオススメします。

\ 素人のまま始めない!まずは相談 /

ブログ

ブログで稼ぐと副業禁止に抵触しますが、「収益化しない」又は「無報酬での家業の手伝い」として行えば副業扱いにはなりません。

ブログ

- 収益 ◎

-

月収100万円以上も目指せる

- 費用 ○

-

月額1,000円前後

- 技術 ○

-

誰でもできるが難易度高い

- 安全 ◎

-

匿名でOK、副業バレしない

- 制約 ◎

-

スマホ一つで作業可能

収益化に時間がかかるのが難点だが、ストック型収入のため継続できる人には絶対にオススメ!

副業ブログを始めるなら、広告の利用制限やサービス終了の恐れがない「WordPressブログ」一択!

「WordPressブログ」はレンタルサーバーの利用申込と同時に開設可能です

\ 月額1,000円で副業ブログを始める /

「収益化」しなければ副業をする意味がありませんが、もし転職や退職を考えているのであれば、

ブログにアクセスが集まるまで収益化せずに行い、転職や退職のタイミングでブログ収益化を図るやり方もアリだと思います。

家業の手伝いで行う場合、全てを自身がこなすと自営兼業とみなされ、副業制限に抵触してしまうので注意してください。

ポイント稼ぎ

アンケート回答やモニターで得られるポイントは労働の対価に該当してしまうためNGですが、単なるサービスの申込などでポイントを得る行為は副業にはなりません。

公務員が副業をする上での注意点

公務員は「副業扱いとならなければ何をしても良い」というわけではありません。

公務員には遵守しなければならない基本原則があります

- 信用失墜行為の禁止

- 秘密を守る義務

- 職務に専念する義務

上記3点は法律にも定められている公務員の義務です。

関係法令

| 国家公務員法 | 地方公務員法 |

|---|---|

| 第99条(信用失墜行為の禁止) | 第33条(信用失墜行為の禁止) |

| 第100条(秘密を守る義務) | 第34条(秘密を守る義務) |

| 第101条(職務に専念する義務) | 第35条(職務に専念する義務) |

そもそも副業禁止の趣旨も、

- 公務の遂行に支障が生じる

- 職務の公正を確保できない

- 職務の品位を損ねる

といった公務員の基本原則に抵触しないように定められているものです。

そのため、副業扱いとならなくても以下のようなことはNGなので絶対にやめましょう!

- 癒着・収賄

- 未公表の企業情報を元に株取引をする

- 機密情報を漏らす

- 勤務時間中に株取引などをする

- 虚偽の理由による休暇取得

公務員の処分事例

最後に「無許可での副業が発覚して処分された公務員」の事例を紹介します。

事例1:教員×バスケ審判

| 高校教員 |

| 2020年3月 |

| バスケ審判 |

| 県立高校の男性教諭は、無許可でBリーグの試合の審判や審判育成講座の指導を担当し、報酬を受け取った |

| 県教委に匿名のFAXが届いて発覚 |

| 戒告 |

事例2:警察官×原稿執筆

| 警察官 |

| 2019年7月 |

| 原稿執筆 |

| 男性警視正3人は、警察官の昇任試験対策問題集の原稿執筆を繰り返し、報酬として多額の現金を受け取った。警察業務の内部文書も提供していた。 |

| 報道を受けて調査を進め判明 |

| 減給10分の1(3カ月) |

事例3:消防士×YouTube

| 消防士 |

| 2022年1月 |

| YouTube |

| 男性消防士長は、ゲーム実況の動画を投稿・収益化し、休日や勤務後の時間をつかって動画をつくり314本を投稿。毎月数万円~数十万円の収益があった |

| 市に「消防士のYouTuberがいる」との情報提供を受けて調査。動画に本人は映っていなかったが、声の特徴から特定した |

| 減給10分の1(1カ月) |

事例4:自衛隊員×転売

| 自衛隊員 |

| 公表時期不明 |

| 転売 |

| 陸上自衛隊の男性は、インターネット上で購入した衣料品・化粧品・健康食品などをネット上で転売して収益を得た |

| 男性隊員が所属する会計隊から情報提供があり発覚 |

| 停職3日 |

事例5:市職員×ライブ配信

| 市職員 |

| 2021年6月 |

| ライブ配信 |

| 女性市職員は、病気休職中にライブ配信アプリを利用し、投げ銭で収入を得た |

| バレた理由は不明 |

| 減給10分の1(1カ月) |

副業がバレた理由には、市民や同僚など周りにパトロール部隊が身近にいることが多いようです。

くれぐれも法律違反の無いよう注意してお金稼ぎに励んでください。

コメント