副業をして所得が増えると税金が増え、増えた税金のせいで副業していることが勤務先にバレる可能性があります。

なぜ税金で副業がバレるの?

バレない方法はないの?

副業と税金について教えて!

このページでは、上記のような疑問・悩みに関する情報をまとめました。

- 住民税と所得税の仕組み

- 税金がきっかけで副業がバレる理由

- 税金で副業バレしないための方法

- 住民税の特別徴収と普通徴収とは?

- 勤務先に知られる所得の範囲は?

副業と税金の仕組みを理解して、住民税によって副業バレする理由と対処法を理解したら、気兼ねなく安心してコツコツと副収入を得ることができますよ!

住民税による副業バレが心配な方は参考にしてください。

日本の税制|所得が増えると税金が増加する

納税の義務は日本国憲法に定められた国民の義務の一つです。必要な納税を怠ると脱税行為になり処分対象となるため適切に対応しなければなりません。

副業により所得が増えることで影響する税金は、主に住民税と所得税の2種類です。

当記事は副業初心者向けを想定しているため、個人事業主の個人事業税・消費税、法人化した場合の法人税・法人事業税・法人住民税・消費税などの説明は割愛いたします。

これより住民税と所得税の特徴を解説していきます。

住民税の仕組み

住民税は、居住地域である都道府県と市区町村に納める「地方税」です。

住民税の税率は課税所得の約10%となり、会社員・公務員の住民税は、給与から差し引かれることによって納税されています。

給与から差し引く住民税の納付方法を「住民税の特別徴収」と言い、法律で義務付けられた税金の徴収方法となります。

ただし、副収入(給与所得以外の所得)にかかる住民税は、自分で納付(住民税の普通徴収)することができます。詳細は後述します。

住民税は、前年の所得により算出した税額を翌年に支払います。当年中に納める所得税とは、納税タイミングが異なります。

住民税についてまとめると以下のとおりです。

住民税とは

- 住民が居住地域に納める税金

- 都道府県と市区町村に納税(地方税)

- 税率は約10%で、平等に負担する金額(均等割)と、前年の所得の額に応じて負担する金額(所得割)から算出される

- 一年分の所得をもとに算出した金額を、翌年の勤務先の給与から差し引くことによって納税する(住民税の特別徴収)

所得税の仕組み

所得税は稼いだお金にかかる税金で、国に納めています(国税)。

所得税の税率は課税所得の5%〜45%であり、所得が増えるほど税率が段階的に高くなる累進課税が採用されています。

所得税は当年中に支払いますが、会社員・公務員の所得税は給与から差し引かれることによって概算額で納税(所得税の源泉徴収)され、年末調整や確定申告により、払い過ぎもしくは不足分の税金を調整しています。

当年中に支払う所得税は、翌年に支払う住民税とは納税タイミングが異なります。

所得税についてまとめると以下のとおりです。

所得税とは

- 稼いだお金にかかる税金

- 国に納税(国税)

- 所得が増えるほど税率が段階的に高くなる累進課税

- 勤務先の給与から差し引くことによって納税する仕組み(所得税の源泉徴収)

- 原則として、給与などを実際に支払った月の翌月10日までに納税

- 年末調整・確定申告により、払い過ぎもしくは不足分の税金を調整する

住民税・所得税の比較

住民税と所得税について解説しましたが、比較しないと理解が難しいため下の表にまとめました。

| 住民税 | 所得税 | |

|---|---|---|

| 納税先 | 都道府県・市区町村 (地方税) | 国 (国税) |

| 納税方法 | 給与天引き (住民税の特別徴収) | 給与天引き (所得税の源泉徴収) |

| 納税タイミング | 前年の所得をもとに算出した金額を、翌年に給与から天引き | 支払った給与の翌月10日まで |

| 税率 | 約10% | 5〜45% 累進課税 |

住民税と所得税は、給与から天引きする仕組みは同じですが、納税のタイミングに違いがあります。

- 「住民税」は、一年分の所得をもとに算出した納税金額(確定額)を、翌年に納付

- 「所得税」は、給与支払いの翌月10日までに概算額を納付、年末調整・確定申告で過不足金を調整

住民税の増加で、副業していることが勤務先にバレる恐れがある

前述のとおり、副業により所得が増えると住民税の金額が増加します。

そして、会社員や公務員の住民税の納税方法は、翌年の勤務先の給与から差し引かれることで納税する仕組み(住民税の特別徴収)が通常の徴収方法です。

住民税の支払い担当職員が、ある職員の住民税の納税額が他の職員と比べて高額なことに気付いたらどう思うでしょうか?

勤務先の給与担当者は下記のように疑問を持つことでしょう。

給与担当者

給与担当者あの人の給与水準で、住民税がこんなに高いはずないよね。

給与以外の所得があるのかな??

こうして『住民税の納付額に関する疑問』から、副業していることが会社にバレてしまう可能性があるです。

副業が勤務先にバレない住民税の納税方法=「住民税の普通徴収」

これまでの説明により、副収入を得る→住民税の納税額が増える→勤務先に住民税額が分かり副業していることを疑われる恐れがある、と紹介しましたが、住民税による副業バレには回避策があります。

住民税による副業バレの回避策は、住民税の納付方法を「自分で納付(住民税の普通徴収)」に変更することです。

住民税は特別徴収により勤務先の給与から差し引くことによって納税するの方法が一般的ですが、副収入にかかる住民税については個人で支払うことができるのです。

副収入にかかる住民税を自分で納付するように変更すれば、副収入にかかる住民税について勤務先に知られることはありません。したがって、副業を疑われる心配が無くなるわけです。

なお、住民税の納付方法を「自分で納付」に変更する方法は、毎年2/14〜3/14の期間で行われる確定申告により、1カ所にチェックを入れるだけでOK。誰でも非常に簡単にできるので心配ご無用です。

確定申告により住民税を自分で納付に変更しても、変更対象となるのは副業(給与所得以外の所得)にかかる住民税のみだよ!

勤務先の給与所得にかかる住民税は、これまでどおり勤務先の給与から天引きされるから勤務先から不信がられることはないよ。

副業バレしないための確定申告の詳細については、下記の記事を参考にしてください。

前述のとおり、住民税による副業バレの懸念はありますが、所得税による副業バレの心配はありません。なぜなら、副収入(給与所得以外の所得)にかかる所得税は、自分で納付する以外の方法はないため、勤務先に副収入(給与所得以外の所得)にかかる所得税額がバレることがないからです。

つまり、住民税額だけが副業バレの不安要素となり、所得税については心配不要となります。

勤務先経由で納税者に届く「住民税決定通知書」には何が書いてあるの?

住民税による副業バレの懸念がもう一つあります。それは納税者用の「住民決定通知書」です。あまり該当者はいないと思われますが念のため確認してみてください。

納税者である各個人にも「住民税決定通知書」が届きますが、実は個人用の通知書も勤務先を通して納税者に届く仕組みになっています。

したがって、勤務先に届く通知は以下の2種類となります。

- 事業主用(納税の経理手続き用)

- 納税者用(事業主から各従業員へ渡す)

ここでまた一つ疑問が浮かびます。

勤務先を通して各個人に届く「住民税決定通知書(納税者用)」には何が記載されているのでしょうか?給与以外の所得がバレる可能性はないのでしょうか?

じつは、個人の納税者用の住民税決定通知書には、給与以外の所得も記載されています。副業により事業所得や雑所得があれば、その所得区分と給与以外の所得の総額が記載されています。

ただし、副業バレするかどうかは各自治体・勤務先ごとにケースバイケースとなり、副業バレとなるケースはほとんどないでしょう。

なぜケースバイケースかというと、従業員の所得状況はプライバシー保護の観点から勤務先が知るべき情報ではないため、配慮のある地方自治体であれば、住民税決定通知書に圧着式や保護シール式といった配慮を施しているのが一般的だからです。

総務省からも各自治体へ通知書の秘匿処理について注意喚起しているため、現時点で秘匿処理をしていない自治体は少ないはずです。

通知書に圧着式や保護シールなどの秘匿処理が施されているかどうか心配であれば次回の通知書が届くタイミングで確認してみましょう!

住民税決定通知書は、毎年5月31日までに事業主に届くよう法令で決められているため、毎年5月,6月頃には各個人に手渡されているはずです。

秘匿処理が行われていれば副業バレの可能性はありません。

勤務先に通知される「住民税決定通知書」には何が書いてあるの?

住民税の特別徴収では、各地方自治体から各勤務先へ納税者の住民税額を知らせるための通知書(住民税決定通知書)が発送されています。

勤務先へと発送される「住民税決定通知書(事業主用)」には何が記載されているのでしょうか?給与以外の所得がバレる可能性はないのでしょうか?

結論として、事業主用の「住民税決定通知書」では、副業バレしないのでご安心ください。

事業主用の通知書に記載される内容は、納税者の

- 氏名

- 住所

- 住民税額(各月の納税額)

が一覧として掲載されるのみです。

所得区分(事業所得や雑所得など)や所得額は一切掲載されないため副業バレの心配はありません。

なお、参考に地方税法に掲載されている「住民税決定通知書」の雛形を紹介します。

ここまで住民税の副業バレの方法について解説してきましたが、まだまだ副業バレの不安が拭えない方のために、副業と住民税について深掘りしていきます。

- 副業によって納税額はいくら増えるの?

- 住民税・所得税は、なぜ勤務先の給与から差し引かれるの?

- 副業を疑われた場合の言い訳はないの?

なお、どうしても副業バレの心配が拭えない方は、試しとして

- 副業に該当しないやり方で副収入を得る

- 確定申告をする

- 住民税を自分で納付する

のサイクルを実施してみてはいかがでしょうか。

例えば、ポイ活(ポイント稼ぎ)ではクレジットカード発行や投資系口座の開設、セミナー申込みなどによって、一度に数千〜数万円のポイントをすぐに稼ぐことができますが、業務に紐づかないただのサービスの申込みにより得たポイントは副業扱いにはなりません。法律により副業が制限される公務員でも許可不要で実施可能です。

さらに、ポイ活で得られるポイントは、税制上は儲け(課税扱い)とみなされるため、確定申告をして住民税の支払対象となります。

副業の儲けが20万円以下であれば確定申告は必須ではなりませんが、住民税の申告は必須です。副業の儲けが20万円以下でも確定申告をすることは全く問題ありません。というより良いことです。

なお、ポイ活では、クレカ発行や口座開設以外にも多くの案件があり、例えば楽天市場やヤフーショッピングなどの買い物で、通常のポイントに加えてポイントサイト経由のポイントが付与されるため、コツコツ節約できます。

ポイ活は、月に数万円のポイント稼ぎは簡単にできるので副業初心者にオススメの副業であると同時に、非常に簡単に副業の試しとして実施できるのです。

副業バレが不安で一歩踏み出せない方は、ポイ活から試してみてはいかがでしょうか。

副業によって納税額はいくら増えるの?

住民税が増えることによって副業が疑われると紹介しましたが、本当に疑われるのでしょうか?

住民税が数千円しか増えないのであれば扶養控除や寄付金控除などによる控除の影響によるものと想像されるのが一般的でしょう。

住民税による副業バレは、副業により大金を稼ぐようになって初めて心配する要素となるのです。

それでは、副収入により税金はいくら増えるのでしょうか?

まずは住民税から見ていきましょう。

住民税の増加率

副収入による住民税の増加率は、「副収入により増えた所得金額の10%分」と理解しておけば良いでしょう。

住民税は、住民が平等に負担する金額(均等割)と前年の所得の額に応じて負担する金額(所得割)から成り立っており、それぞれ以下の金額を納税します。

均等割:4,000円

所得割:税率10%(区市町村民税6%、道府県民税・都民税4%)

副業にかかる所得ごとに、どのくらいの住民税が増えるのか、年額と月額をそれぞれ表に示してみました。

| 副業所得 | 住民税増加額 (年額) | 一か月あたり増加額 |

|---|---|---|

| 20万円 | 2万円 | 約1,700円 |

| 50万円 | 5万円 | 約4,200円 |

| 100万円 | 10万円 | 約8,400円 |

| 300万円 | 30万円 | 25,000円 |

| 500万円 | 50万円 | 約42,000円 |

| 1,000万円 | 100万円 | 約84,000円 |

上表のとおり、副業所得が100万円であったとしても、1か月あたりの住民税の納付額は約8,400円変わる程度です。

この差をもって副業を疑う人はあまりいないのではないでしょうか。副業初心者であれば数万〜数十万円稼ぐのも苦労するため、住民税による副業バレは実は心配するほど深刻なものでもないのです。

さらに、税金は収入ではなく所得に対して課税されるので、副業での100万円の所得増はなかなか難しい水準です。例えば、副収入が30万円でも経費が30万円であれば、副業所得はゼロ円ということになります。

ネット副業であれば、スマホ・インターネット料金、電気代なども経費の一部として算出することができるため、副業のために使ったお金を漏れなく積算しましょう。

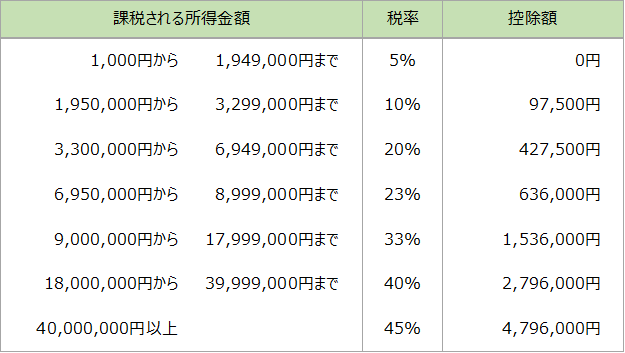

所得税の増加率

続いて、所得税の増加率です。

所得税で副業バレすることはありませんが、参考としてどのくらいの税金を支払う必要があるのかを紹介します。

所得税は累進課税制度が採用されており、所得が高くなればなるほど税率が高くなります。

課税される所得金額に応じた税率と控除額は下表のとおりです。

ただし、副業にかかる「課税される所得金額」が100万円だったとしても、税率は必ずしも5%とはなりません。

なぜなら、所得税は個人の所得に対して、1年間の全ての課税所得に税率を適用し税額を計算するためです。

つまり、勤務先の給与所得など、他の所得も合算して「課税される所得金額」を求めるため、単に副業にかかる所得単独に税率が適用されるわけではないのです。

ご自身の「課税される所得金額」の総額と、その際の「税率」さえ認識しておけば、副収入により増える金額はおおよそ把握できるでしょう。

給与所得の課税所得額が500万円で、副収入による所得増が100万円の場合、所得税の増額は20万円となります(100万円×20%=20万円)。

※2037年(令和19年)までの各年分の確定申告においては、所得税と復興特別所得税(原則としてその年分の基準所得税額の2.1パーセント)を併せて申告・納付。

住民税と所得税を合わせると、所得水準にもよりますが合計で30%程度〜でしょうか。かなり搾り取られますね。

住民税・所得税は、なぜ勤務先の給与から差し引かれるの?

給与から天引きして納税する仕組み「住民税の特別徴収」「所得税の源泉徴収」は、じつは法律によって規定されている税金の納付方法です。

まずは「住民税の特別徴収」に関する法律を紹介します。

住民税の特別徴収に関する法律

「住民税の特別徴収」については地方税法第321条の3に規定されています。

地方税法 第321条の3

(給与所得に係る個人の市町村民税の特別徴収)市町村は、納税義務者が前年中において給与の支払を受けた者であり、かつ、当該年度の初日において給与の支払を受けている者(支給期間が一月を超える期間により定められている給与のみの支払を受けていることその他これに類する理由があることにより、特別徴収の方法によつて徴収することが著しく困難であると認められる者を除く。以下この条及び次条において「給与所得者」という。)である場合においては、当該納税義務者に対して課する個人の市町村民税のうち当該納税義務者の前年中の給与所得に係る所得割額及び均等割額の合算額は、特別徴収の方法によつて徴収するものとする。ただし、当該市町村内に給与所得者が少ないことその他特別の事情により特別徴収を行うことが適当でないと認められる市町村においては、特別徴収の方法によらないことができる。

地方税法

2 前項の給与所得者について、当該給与所得者の前年中の所得に給与所得以外の所得がある場合においては、市町村は、当該市町村の条例の定めるところによつて、当該給与所得以外の所得に係る所得割額を同項本文の規定によつて特別徴収の方法によつて徴収すべき給与所得に係る所得割額及び均等割額の合算額に加算して特別徴収の方法によつて徴収することができる。ただし、第三百十七条の二第一項の申告書に給与所得以外の所得に係る所得割額を普通徴収の方法によつて徴収されたい旨の記載があるときは、この限りでない。

要約すると、

- 給与所得にかかる住民税は、特別徴収の方法により徴収するものとする(義務)

- 給与所得以外の所得にかかる住民税は、特別徴収の方法により徴収することができる(できる規定)

- ただし、給与所得以外の所得にかかる住民税は、申告書において普通徴収の方法により徴収されたい旨の記載があれば普通徴収とする

と記載されているんですね。

要点は、副収入(給与所得以外の所得)にかかる住民税も特別徴収とすることができるけど、申告があればこの限りではないよ、つまり特別徴収できないよ、と言っているんですね。

「できる規定」の否定ですから、できないわけです。特別徴収してはいけないのです。特別徴収が義務となるのは給与所得のみです。

逆にいうと、給与所得の副業は勤務先にバレますので、副業バレしたくない方は、パートやアルバイトなどの給与を貰う副業を選択してはいけません。

一昔前は、確定申告などの手続きが紙ベースで行われていたため、担当者の事務手続きミスにより特別徴収のところを普通徴収してしまうケースもあったようですが、システムで申告する現在の申告方法では、まず起こり得ないミスですので、心配し過ぎず自身の申告ミスだけ気をつければ大丈夫です。

所得税の源泉徴収に関する法律

続いて「所得税の源泉徴収」に関する法律を紹介します。

「所得税の源泉徴収」については所得税法第183条に規定されています。

所得税法 第183条

(源泉徴収義務)

居住者に対し国内において第二十八条第一項(給与所得)に規定する給与等の支払をする者は、その支払の際、その給与等について所得税を徴収し、その徴収の日の属する月の翌月十日までに、これを国に納付しなければならない。所得税法 第184条

所得税法

(源泉徴収を要しない給与等の支払者)

常時二人以下の家事使用人のみに対し給与等の支払をする者は、前条の規定にかかわらず、その給与等について所得税を徴収して納付することを要しない。

所得税の源泉徴収は、一部例外はあるものの義務規定で記載されています。ただし、主語が「給与を支払う者は」とされているため、所得税も給与所得にかかる規定になっています。

つまり副収入(給与所得以外の所得)にかかる所得税の増額分については源泉徴収の対象外であって、そもそも自分で納付することになっているのです。

所得税は当年中の支払いとなるので、勤務先が給与以外の所得をリアルタイムに把握する術はないことから、副収入分を含めた源泉徴収はできないのですね。

副業を疑われた場合の言い逃れの方法はないの?

万が一、住民税の増額により副業を疑われた場合でも、言い逃れの方法があります。

「なぜ、住民税額がこんなに多いのか?」と聞かれたら、副業に該当しない方法でお金を得ていることを説明すれば良いわけです。

例えば、以下のような回答です。

FXや仮想通貨の取引によるものですが、投資は副業ではないですよね?

ポイ活で得たポイントですが副業に該当しない範囲でやってます。

このような具合で言い訳の余地があるのです。もしこれ以上追及されたら、「すでに解約しているので証拠は出せません」で終わせればよいでしょう。

前述のとおり、勤務先が分かるのは住民税額だけであり、所得区分や所得ごとの金額を知ることはできません。

副業に該当しないお金稼ぎで言い逃れが可能です。

- FX

- 仮想通貨

- ポイ活(ポイント稼ぎ)

- 買い物やサービス申込によるポイント付与はOK

- モニターやアンケート回答によるポイント付与はNG

この記事のまとめ

この記事の要点を箇条書きでまとめます。

- 副業により増えた住民税を給料から天引きのままにしておくと、勤務先に副業していることを疑われる可能性がある

- 副業バレの回避方法は、住民税を自分で納付(住民税の普通徴収)すること

- 住民税の徴収方法の変更は確定申告で行う。1か所にチェックを入れるだけ!

- 納税者用の住民税決定通知書では、給与以外の所得の記載があるが、圧着式や保護シール式などの秘匿処理が行われるのが一般的。念のため秘匿処理が行われているかチェックすること。

- 事業主用の住民税決定通知書では副業バレしない。

- 住民税の税率は課税所得の10%。副業所得が100万円でも月々8,400円程度の増額にしかならないので、副業で大金を稼がない限り副業バレのリスクはあまり高くない。

- 法律上で住民税の特別徴収が義務付けられているのは給与所得のみ。それ以外の所得にかかる住民税は普通徴収を選択できる。

- 万が一、住民税の増額により副業を疑われても言い逃れの方法がある。

住民税による副業バレのリスクを評価してみると、大金を稼ぐようになるまで副業バレのリスクは非常に小さく、さらにリスク回避の方法が明確となっています。

それほど深刻に捉えなくても大丈夫です。

なお、どうしても副業バレの心配が拭えない方は、試しとして

- 副業に該当しないやり方で副収入を得る

- 確定申告をする

- 住民税を自分で納付する

のサイクルを実施してみてはいかがでしょうか。

例えば、ポイ活(ポイント稼ぎ)ではクレジットカード発行や投資系口座の開設、セミナー申込みなどによって、一度に数千〜数万円のポイントをすぐに稼ぐことができますが、業務に紐づかないただのサービスの申込みにより得たポイントは副業扱いにはなりません。法律により副業が制限される公務員でも許可不要で実施可能です。

さらに、ポイ活で得られるポイントは、税制上は儲け(課税扱い)とみなされるため、確定申告をして住民税の支払対象となります。

副業の儲けが20万円以下であれば確定申告は必須ではなりませんが、住民税の申告は必須です。副業の儲けが20万円以下でも確定申告をすることは全く問題ありません。というより良いことです。

なお、ポイ活では、クレカ発行や口座開設以外にも多くの案件があり、例えば楽天市場やヤフーショッピングなどの買い物で、通常のポイントに加えてポイントサイト経由のポイントが付与されるため、コツコツ節約できます。

ポイ活は、月に数万円のポイント稼ぎは簡単にできるので副業初心者にオススメの副業であると同時に、非常に簡単に副業の試しとして実施できるのです。

副業バレが不安で一歩踏み出せない方は、ポイ活から試してみてはいかがでしょうか。

コメント